Les règles relatives à la CVAE sont aménagées pour 2023 avant sa suppression en 2024.

Ainsi, pour 2023, le taux théorique d’imposition est réduit de moitié passant à 0,375%.

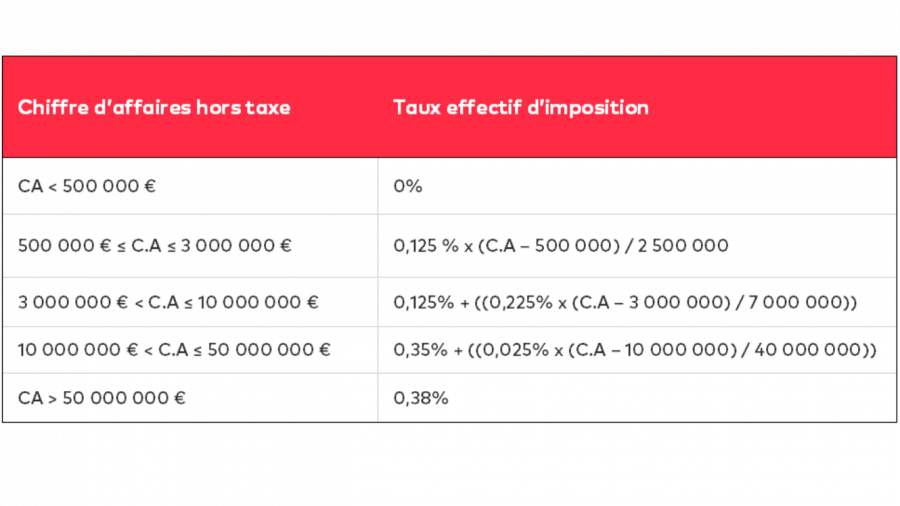

Compte tenu de la diminution de moitié du taux de CVAE, les taux effectifs d’imposition sont, pour 2023, les suivants :

La diminution de moitié de la CVAE entraine les conséquences suivantes :

Le dégrèvement applicable aux entreprises dont le chiffre d’affaires est inférieur à 2 000 000 € passe de 500 € à 250 €.

Le montant minimal de CVAE pour les entreprises qui réalisent un chiffre d’affaires supérieur à 500 000 euros passe de 125 € à 63 €.

Les acomptes à payer au 15 juin et au 15 septembre 2023 peuvent être diminués de moitié pour tenir compte de la cotisation due en définitive.

RÉFÉRENCES

Article 55 de la loi de finances pour 2023